Inflacija je najveći neprijatelj mirovinske štednje. Ona obezvređuje našu ušteđevinu budući da nam smanjuje kupovnu moć. Za iste novce možemo kupiti manje roba i usluga.Inflacija se općenito može definirati kao pad vrijednosti novca. Što je vrijednost novca veća to je veća i njegova kupovna moć. Vrijedi i obrnuto. Ako je u zemlji inflacija velika kupovna moć njene valute pada.

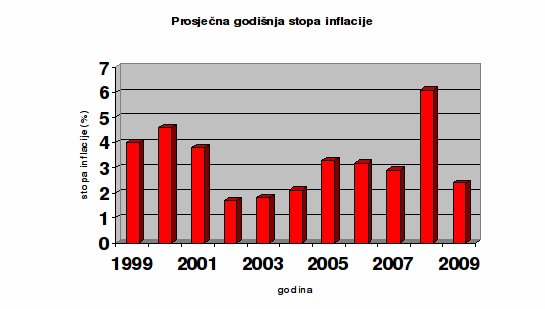

Evo kako se kretala prosječna stopa inflacije u našoj zemlji u proteklih 10 godina:

Izvor:HNB

Pogledajmo na jednom primjeru kako inflacija utječe na našu ušteđevinu.

Pretpostavimo da u sljedećih 20 godina inflacija iznosi u prosjeku 2%. Možemo slobodno kazati da ova pretpostavka nije posebno jaka imajući u vidu prethodne podatke o kretanju inflacije u našoj zemlji.To znači da bi za 20 godina kupovna moć (snaga) od 1000 kuna iznosila današnje 673 kune a za 30 godina kupovna moć od 1000 kuna bi se skoro prepolovila i iznosila bi 552 kune! Pretpostavimo li sada malo veću inflaciju, recimo od 3%, za 20 godina kupovna moć od 1000 kuna iznosila bi današnje 554 kune. Sada je jasno zašto nas inflacija ne veseli. Ono što mi želimo je da naša mirovinska štednja raste u realnim iznosima a ne nominalno (kako bi se u žargonu reklo „na papiru“).

Drugim riječima želimo li da naša mirovinska štednja raste u realnim iznosima tada prinos mirovinskog fonda mora biti veći od stope inflacije.